| |

|

| 古河電工と住友電工のビューティーコンテスト | |

| 井上邦信 | |

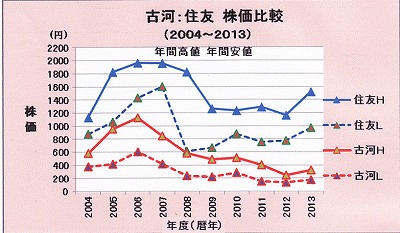

| かの著名な経済学者にして優秀な投資家であったJ.Mケインズが有名な著書「雇用・利子および貨幣の一般理論」の中で、「写真による美人投票」で、各投票者は自身が最も美しいと思う女性の写真ではなく、最も多くの投票者が選んだ写真に投票した人に賞品を与えるという方式の「ビューティーコンテスト」になぞらえて、株式投資でも玄人筋は自分自身の個人的な好みではなく、他の人々が買いたいと思うであろう銘柄を選んで買うとする投資理論を述べています。つまり、会社の株価は業績だけではなく、先行き期待感や風評など多くの人が投資判断材料としそうな事柄を考慮して投票する、人気投票によって決まるとしています。 その観点から、わが愛する古河電工(以下「古河」)とその畏るべきライバル、住友電工(以下「住友」)の株式市場での美人投票の結果はどうだったか、2004年から2013年前半までの約10年間の両社の株価の動きを分析してみることにしました。分析に使用する株価データは単純化して、年間最高値(H)、最安値(L)、その中間値を中値(M)とし、これをグラフ化したものが次の図1と図2です。 |

|

図1 |

|

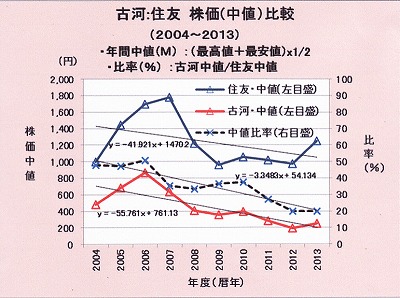

図2 |

|

| 中値(以下「株価」)の推移を示した図2をご注目ください。この10年間の両社の株価について趨勢線を引いて見ると、いずれも下降傾向にありますが、古河の方が傾斜が急で、両社の株価の較差が年々拡がっています。そこで、その較差がどう拡がったかを見るために、住友の株価を100として、古河の株価の比率を点線で示しました。この比率の趨勢線を引いて見ると、その傾きは-3.35,つまり、約3.4ポイント(%)/年のペースで較差が拡大しています。つまり、2004年の翌年から2013年までの9年間で3.4X9=30.6ポイントの差がつく計算になります。そんな回りくどいことをしなくても、グラフを見れば一目瞭然、10年前は住友の株価が約1000円、古河が約500円で、2:1(50%)であったのが、今は住友が約1200円で古河が約250円で、5:1(20%)になっています。一体、市場・投資家は両社のどこを見て、美人投票にそのような大差をつけたのでしょうか? むろん、それぞれの社の内面的な美しさあるいは、その容姿が将来どう変わり、どのように人気が出るかなど簡単には分かりません。結局、投資家にとってはその会社が儲かっているかどうかを表す決算数字で美醜を判断するのが一番確からしい方法になります。いずれにしても、「直近の儲け」、つまり「当期純利益」が株価形成に強い影響を与えることは間違いなさそうです。 一般に使われている投資判断指標として、EPS(1株当たり当期純利益)、PER(株価収益率)、PBR(株価純資産倍率)などがあります。会社の収益力を当期純損益というフローの値で見るのがEPS・PER,過去の収益の積み重ねとしての純資産というストックの値(解散価値)で見るのがPBRです。EPSは会社が指数を公表していますが、PBRは計算して見ないと分からないこともあって、あまり一般には使われてはないようです。やはり会社の価値は “Going Concern”(継続企業)として将来に向かって持続的成長ができるかどうか、そのために”今“儲かっているかどうかを重要な判断要素として決まります。したがって、当期利益を組み込んだEPS/PERが一般的に使われることになります。PERは株価をEPSで割って、株価がEPSの何倍になっているかを見るものですから、会社が増益になりEPSが上がるとPERが下がって買い得となり、一方減益になるとEPSが下がってPERは割高になります。むろん利益に変化がなくても、ケインズの言うように「人気」でPERは上がったり下がったりもします。しかしPERは基本的にはEPSの従属変数ですから、注目すべきはEPSです。 そこで古河と住友両社の過去10年のEPSとPERの推移を見てみましょう。 |

|

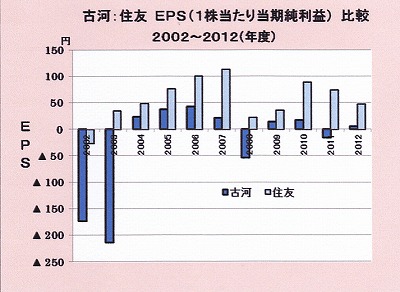

図3 |

|

| グラフに示した2002年から2012年の各会計年度のうち、古河は2002年、2003年はITバブル崩壊、2008年はリーマンショック、2011年は課徴金支払いなどにより大幅な最終赤字を計上したため、EPSも大幅なマイナスとなっています。そのため古河のEPSはこの10年間乱高下し、EPSがプラスの年度でも常に住友に大きく水を開けられています。一方,住友はこの期間中赤字となったのは2002年だけで、他の年度は2008年のリーマンショックの時を含めて、すべて黒字で推移しています。次に2004年(暦年)以降のPER(株価収益率)をグラフに表してみましょう。 | |

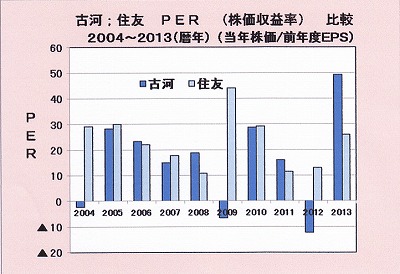

図4 |

|

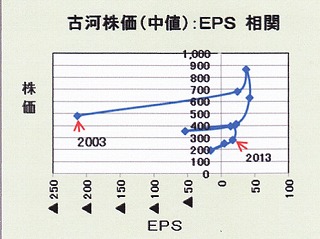

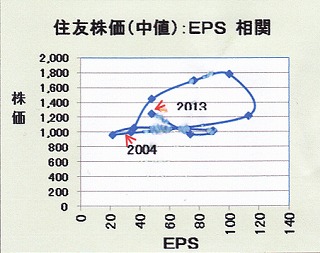

| さすがに市場は会社の収益力をよく見ていて、PERは一部の年度を除いて、EPSほどの乱高下はなく、株価のEPSに対する倍率・PERは両社とも、純損失を計上した年度などの一部の異常値(*)を除いて、概ね20±10のレンジの中で推移しています。つまり、株価はEPSの値を概ね正直に反映しているといえます。市場が、株価がEPSの10倍なら割安、30倍なら割高と考えるからそのレンジの中で変動しているのでしょう。言い換えれば、市場はEPSつまり利益の出方で株価を決めているということです。やはり、市場は会社の容姿や性格などをあれこれ詮索することなく、「利益」の一点で美人かどうか判断しているといえます。やはり大方の投資家は、他の投資家もEPSを見て投票するであろうと想定して、投票していると考えられます。少なくとも古河・住友の株価に関しては“ケインジアン ビューティーコンテスト”セオリーは狭義にしか当てはまらないようです。(*古河の2013年のPERが急上昇したのは、急に人気が上昇して株価が上がったのではなく、前年度損益が黒字化したものの、少額だったため分母のEPSが小さくなり、PERを押し上げたためと思われます。住友の2008年も同様で、一種の”期ズレ“のような一時的現象と考えられます)。 両社のEPSと株価の関係は次の相関(分散)グラフ(図5-1、図5-2)のように、それぞれ極めて特徴的な動きをしています。 |

|

図5-1 |

図5-2 |

| それぞれの社の各年度の株価とEPSの結節点の軌跡は、遊園地の遊具にたとえれば、さしずめ、古河は「バンンジー・ジャンンプ」、住友は「空中観覧車」でしょうか。古河は大揺れに揺れながら下降し、住友は旋回してまた上昇しています。住友は下値抵抗線が1000円を少し切ったあたりにあり、古河は200円でリバウンドしているように見えます。低空飛行は危険です。対地接近警報が鳴る前に、この辺でスロットル全開で操縦桿を思いっきり引いて欲しいものです。 さて、株価を上げるためにはどうすればよいのでしょうか? いうまでもなく、EPSを上げることです。そのためには、もちろん,EPSの分母の株数を減らすのではなく、当期純利益の絶対額を増やすことしかありません。さらに、そのためには、資産や保有株式の売却益ではなく、営業利益を増やすこと、その源泉である売上を増やすことです。 両社の売上と営業利益の推移をグラフにして見ました。 |

|

図6 |

|

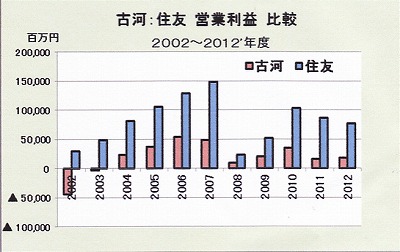

| 両社の売上高は過去11年間を通じてほぼ [住友2:古河1] の関係を保ちながら推移しています。(この関係を分散グラフにしてみると、住友売上(y)、古河売上(x)とすると、y=2.1077+78,172という直線近似式が得られ、決定係数R2=0.9372という強い相関関係がみられます)。両社は事業セグメントの構成がかなり違うはずなのですが、なぜこのような相似形の売上高推移になるのでしょうか? おそらく、売上の絶対値や事業規模の差こそあれ、結局、参加しているのはお互いに同じような市場で、同じような景気変動の波に曝されているからでしょう。所詮、両社は「同業」なのです。それでは、同じような市場で仕事をしていながら、どうしてEPSに大差がついてしまうのでしょうか? 次に両社の営業利益の推移を比較してみましょう。 |

|

図7 |

|

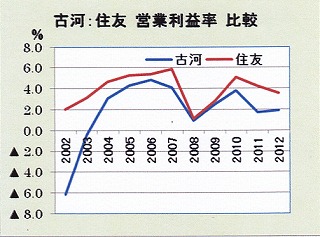

| 営業利益では売上高で見られたような強い相関関係は見られません。古河の営業赤字年度2002年と2003年を除いた年度の両社の営業利益額較差は平均で住友1:古河0.33となります。つまり、古河の売上は住友の1/2で営業利益は1/3ということになります。この営業利益の差はどこからくるのでしょうか? 次のグラフ(図8)で営業利益率を比較してみましょう。 | |

図8 |

図8a |

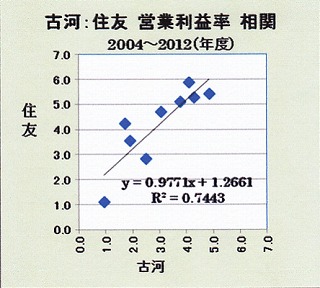

| グラフに示した11年間の両社の営業利益率の平均値は住友の3.9%に対し古河は1.9%です。2002年と2003年を除くとそれぞれ平均4.2%と3.0%になり、古河の営業利益率は住友1に対して0.7ですから、前述のように、古河の売上が住友の1/2だと、営業利益額は0.5X0,7=0.35,つまり住友の1/3になってしまうわけです。ところで、上の営業利益のグラフをよく見ると、線の描く山が、高さは違うものの、形が相似形のように見えます。そこで、両社の営業利益率の相関を分散グラフで見てみましよう(図8a、ここでも同じく2002年と2003年を除きました)。近似式を書いてみて良くわかりました。確かに両社の営業利益率の変化部分はほぼ1:1の関係を保ちながら動いているのですが、住友は古河に対して約1.3ポイント(%)の“ゲタ”をはいているのです(切片=1.266)。両社の営業利益率の差は、実は大部分この“ゲタ”の差なのです。言い換えれば、市場の外的要因は両社に同じような影響を与えるものの、住友は報酬比例のほか基礎年金のようなゲタを履いているということでしょうか。 住友はどうやってこの“ゲタ”を手に入れたのでしょうか。 次に、両社の営業利益をセグメント別に見てみましょう。 |

|

図9-1 |

図9-2 |

図9-3 |

|

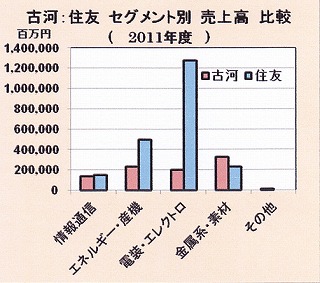

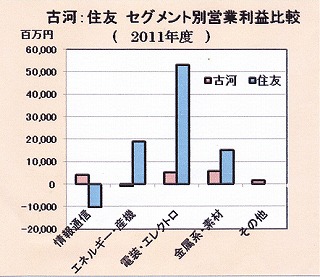

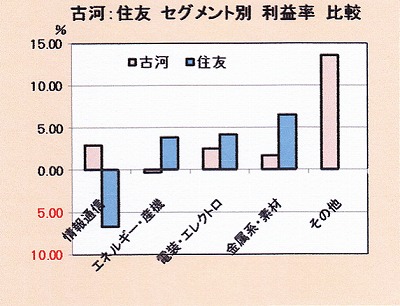

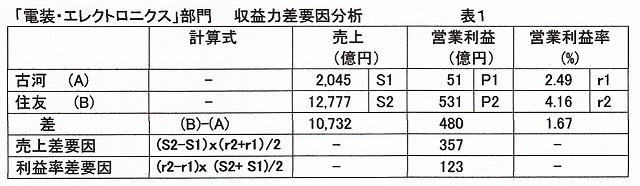

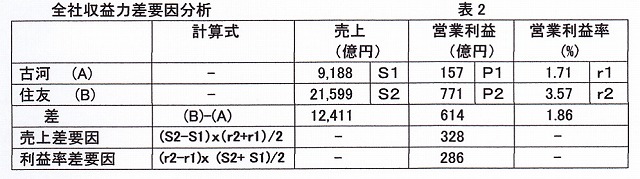

| これらのセグメント別売上、利益(営業利益)の数値は2011年度の両社の「有価証券報告書」からとったものです。セグメント別区分けは、両社で分け方が違っているため、両社のセグメントを比較できるようにグルーピングし、共通性を持たせました。例えば住友の「自動車関連事業」と「エレクトロニクス関連事業」は統合し、古河の「電装・エレクトロニクス」に合わせました。古河の「軽金属」と「金属」は合わせて「金属系・素材」とし、住友の「産業素材関連事業」と対応させました。 このセグメント別情報から両社の収益力の差がどこからくるものか明々白々です。住友は「電装・エレクトロニクス」の売り上げと営業利益が突出しています。このうち「自動車関連」は全社売上の49.6%,、全社営業利益の68.9%を占めています({全社/自動車(億円)]:売上;[21,599/10,707] 営業利益[771/531] )。「電装・エレクトロニクス」でみると、売上は全体の59.2%,利益は68.9%を占めています。 一方、古河は特に目立つ部門はなく、絶対額が他部門に比べて少し多いのは売上、利益ともに「金属系・素材」となっています。住友と事業内容の類似性が高く、比較可能な「電装・エレクトロニクス」についてみると、古河[全社/電装エレクトロニクス(億円)]:売上9,188/2,045(22.2%),営業利益:157/51(32.4%)となっています。 両社の事業ポートフォリオは、住友が自動車を頂点とする「富士山型」とすれば、古河は「八ヶ岳型」といえます。(神話によると太古、八ヶ岳と富士山が背比べをした時、富士山が負けた腹いせに八ヶ岳の頭を叩き崩してしまったとのこと)。今や両社の収益の主要な源泉となった「電装・エレクトロニクス」を比較してみれば、両社の収益力較差を大部分説明できるのではないでしょうか。 両社の「電装・エレクトロニクス」部門および全社の収益差要因分析を下表1,2に示しました。 |

|

|

|

| 両社のこの部門の営業利益額の差480億円のうち、357億円が売上高の差によるもので、123億円が利益率の差によるものです。全社合計の営業利益額の差614億円のうち実に約8割が「電装・エレクトロニクス」部門の差によるものです。 因みに全社ベースの差額要因分析は下の表2の通りです。 |

|

|

|

| この分析から両社の収益力の較差はそのほとんどが「電装・エレクトロニクス」、中でも「自動車事業部門」の収益力の差によるものであることが確認されました。「自動車」は、住友にとっては重量運搬車、古河にとっては未だ軽トラック。しかし身軽な分だけ敏捷に動けます。先を急ぎましょう。 |

|

| 注記:1.この分析に使用した業績数値はすべて両社が公表した「決算短信」および「有価証券報告 書」に記載された数値を使っています。 2.本資料の読者がこの資料の記載内容に基づいて、何らかの取引をされたとしても、 その結果得られた利益または損失について、筆者は一切免責とさせていただきます。 以上 |

|

| 2013年6月28日 | |